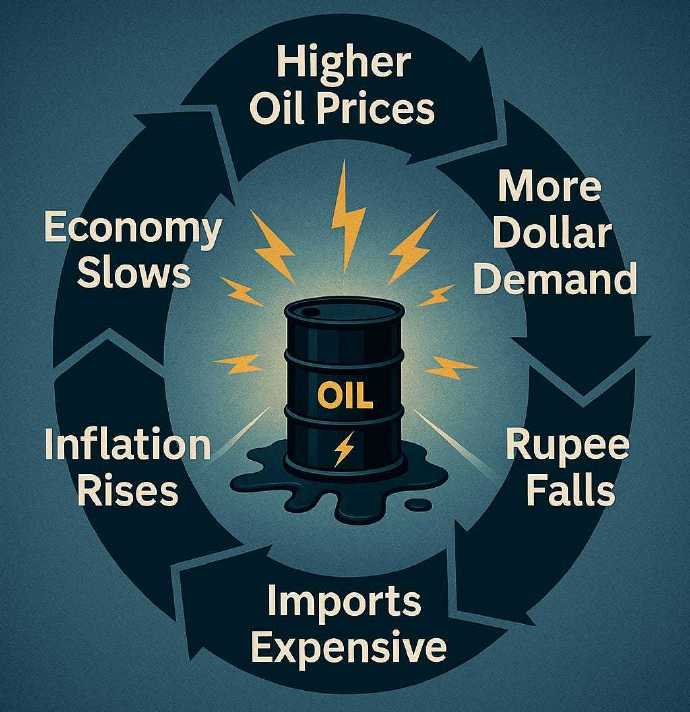

截至2026年3月的经济模型和当前市场分析表明,尽管美国经济对石油冲击的抵御能力有所增强,但仍存在一些特定的“临界点”,一旦油价超过这些临界点,高油价就会从可控的不利因素转变为对经济增长的实质性威胁。

每桶100至120美元(“不利因素”区间):在此区间内,油价的影响被认为是“净中性”或略微负面。虽然消费者将面临更高的汽油成本,但美国能源行业的投资和收入增长将在很大程度上抵消这些成本。国内生产总值(GDP)增长率可能会小幅下降0.3%至0.5%。

每桶150美元(“衰退”区间):许多分析师认为,油价需要持续维持在每桶150美元或这个区间,才会引发美国经济正式衰退。这一油价水平将导致“需求萎缩”,消费者和企业将大幅削减开支以支付能源成本。

每桶200美元(“系统性危机”区):地缘政治风险模型警告称,油价飙升至200美元将对商业的各个运营环节造成直接且系统性的冲击,并可能导致全球经济同步衰退。

如今的“临界点”比上世纪70年代或2008年更高,这主要是由于能源强度降低。美国每生产一美元GDP所需的能源远低于几十年前。历史上,当石油支出达到GDP的5%时,经济衰退就会随之而来。而如今,经济通常能够容忍更高的名义油价,直到达到这一比例,即每桶150美元。另一个因素是“页岩油缓冲”。作为主要生产国,美国通过企业利润和就业岗位获得了更多高油价带来的“好处”,这在一定程度上将收入重新分配到国内,而不是转移到国外,从而减轻了油价上涨带来的冲击,与过去几十年相比,这种冲击有所缓解。如果油价在2026年底前稳定在每桶100美元以上,则出现“K型”经济放缓的风险将增加,届时低收入家庭将不成比例地受到能源成本上涨的影响,而能源生产地区和高收入投资者则能免受冲击。

因此,如果油价保持在每桶120美元以下,美国和加拿大的经济应该能够维持下去。 不过,能够维持,已经是饱受压力的了 👌

Oil level vs economy